RSS ZeroHedge ニュース

フォロー

賃金成長率はインフレ指標の主要指標として

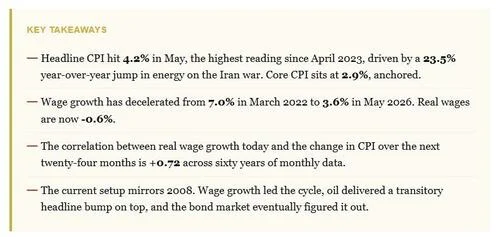

賃金上昇率が、現在のインフレではなく、将来の価格動向の主要な指標である。歴史的に、賃金上昇率は消費者物価指数(CPI)のピークに一貫して先行してきた。この関係は、FRBの信頼性やグローバリゼーションなどの要因により、1985年以降逆転した。1985年以前はCPIが賃金に先行していたが、それ以降は賃金上昇率が数ヶ月前に価格圧力を示唆してきた。現在のCPIの急騰は、著者によって一時的なノイズと見なされているエネルギー価格に起因するとされている。賃金上昇率は実際には2022年3月にピークを迎え、それ以降減速している。この賃金上昇率の減速は、価格が収益を上回る実質賃金のマイナス成長につながっている。実質賃金のマイナス成長は、歴史的に12〜24ヶ月以内にCPIの減速に先行する。著者は、1979年のインフレ急騰ではなく、2008年の時期との類似性を指摘している。2008年には、石油ショックがCPIを押し上げたが、根本的な実質賃金の圧縮がすでに需要を弱めていた。これは最終的にデフレにつながった。現在の状況は、減速する賃金の上に石油主導のCPIの跳ね上がりという構造的な類似性を共有している。持続的なインフレに対する弱気論は、賃金上昇率の再加速とインフレ期待のアンカー解除を必要とするが、どちらも現在のデータでは支持されていない。これは、ポートフォリオにおけるデュレーションが魅力的である可能性を示唆しており、株式はクオリティ・コンパウンダーを優先すべきである。インフレはレジームであり、先行指標である賃金上昇率はディスインフレを示唆している。賃金と期待が変わるまで、焦点は賃金動向に置かれるべきである。