RSS 제로헤지 뉴스

팔로우

임금 상승률이 인플레이션 지표의 주요 지표로서의 가치

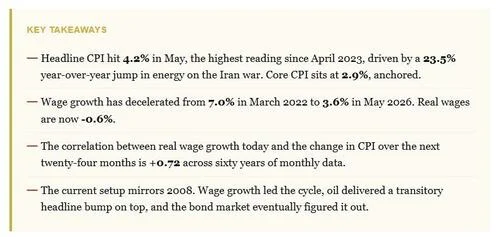

임금 상승률이 현재의 인플레이션이 아닌 미래 가격 추세의 핵심 지표입니다. 역사적으로 임금 상승률은 소비자 물가 지수(CPI) 정점을 꾸준히 선행했습니다. 이 관계는 연준의 신뢰도와 세계화와 같은 요인으로 인해 1985년 이후 역전되었습니다. 1985년 이전에는 CPI가 임금을 선행했지만, 그 이후로는 임금 상승률이 몇 달 전에 가격 압력을 신호했습니다.현재의 CPI 급등은 에너지 가격에 기인하며, 이는 저자가 일시적인 노이즈로 간주합니다. 임금 상승률은 실제로 2022년 3월에 정점을 찍었고 그 이후로 둔화되고 있습니다. 이러한 임금 상승률의 둔화는 가격이 소득을 앞지르는 실질 임금 하락으로 이어지고 있습니다. 실질 임금 하락은 역사적으로 12-24개월 이내에 CPI 둔화를 선행합니다.저자는 1979년 인플레이션 급등이 아닌 2008년 기간과 유사점을 찾습니다. 2008년에는 유가 충격으로 CPI가 상승했지만, 근본적인 실질 임금 압축은 이미 수요를 약화시켰습니다. 이는 결국 디플레이션으로 이어졌습니다. 현재 상황은 둔화되는 임금 위에 유가 주도 CPI 상승이 겹쳐 구조적으로 유사합니다.지속적인 인플레이션에 대한 약세 주장은 임금 상승률이 다시 가속화되고 인플레이션 기대치가 고정되지 않아야 하는데, 현재 데이터는 둘 다 지지하지 않습니다. 이는 포트폴리오의 듀레이션이 매력적일 수 있으며, 주식은 우량 복리 성장주를 선호해야 함을 시사합니다. 인플레이션은 체제이며, 선행 지표인 임금 상승률은 디스인플레이션을 가리킵니다. 임금과 기대치가 변할 때까지는 임금 추세에 집중해야 합니다.