工资增长作为主要通胀指标

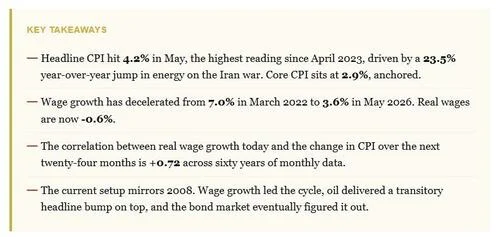

工资增长而非当前通胀,是未来价格走势的关键指标。历史上,工资增长始终领先于消费者价格指数(CPI)见顶。1985 年之后,由于美联储信誉提升和全球化等因素,这一关系发生逆转。1985 年之前,CPI 领先于工资,但此后工资增长已提前数月预示价格压力。当前的 CPI 飙升归因于能源价格,作者将其视为暂时性噪音。工资增长实际上已于 2022 年 3 月见顶,此后持续放缓。工资增长的放缓导致实际工资增长转为负值,即物价涨幅超过收入增速。历史上,实际工资负增长通常在 12 至 24 个月内预示 CPI 放缓。作者并未将当前情形与 1979 年的通胀飙升相类比,而是与 2008 年时期相比。2008 年,油价冲击推高了 CPI,但底层实际工资压缩已削弱需求,最终导致通缩。当前局势在结构上具有相似性,即在工资增长放缓的背景下叠加了由油价驱动的 CPI 上行。维持通胀高企的看空论点需要工资增长重新加速且通胀预期脱锚,而目前数据均不支持这两点。这表明,在投资组合中配置久期资产可能具有吸引力,而股票应偏向优质复利增长型公司。通胀是一种制度性状态,而领先指标工资增长指向的是通胀放缓。在工资和预期发生变化之前,关注点应始终保持在工资趋势上。